·主要內容摘抄(部分):

2021年,中國傳統IDC行業保持穩定發展、持續優化的態勢。在數字經濟帶動下,IDC市場規模持續擴大;「新基建」、「碳中和碳達峰」、「東數西算」作為傳統IDC產業發展三大重點政策,引導產業向集約化、綠色化、高效化轉型發展;IDC機櫃規模穩定增長,市場供給向佈局更加均衡、規模效應更加明顯、綠色化水平更高的方向邁進;傳統行業企業數字化轉型進程加快,IDC需求日益顯現。中國傳統IDC行業正在走向新的發展階段。

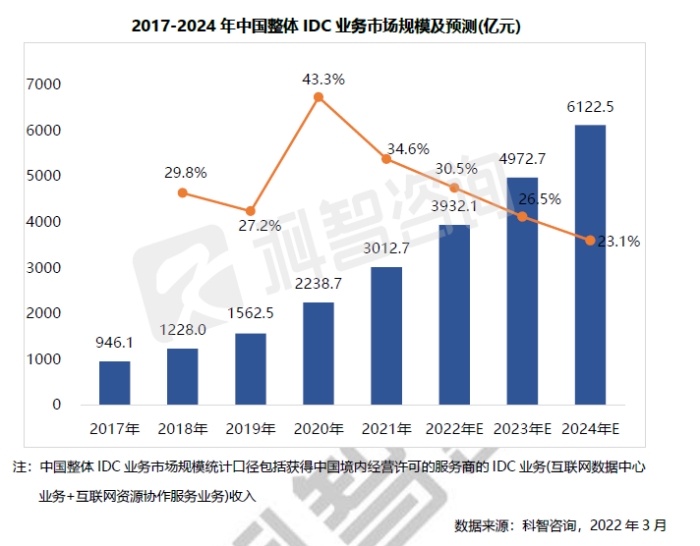

1、2021年中國整體IDC業務市場規模達到3012.7億元,同比增長34.6%.

2021年,中國整體IDC業務市場總體規模突破3000億元,達到3012.7億元,同比增長34.6%,與2020年相比,增速有所放緩。

IDC業務市場規模的發展受供給端及需求端的雙向影響。從供給端來看,市場上IDC資源將進一步整合,機櫃供給增速降低,以業務消化為主;從需求端來看,中國公有雲的快速增長是拉動IDC行業快速增長的主要原因,三大運營商雲收入規模翻倍,頭部互聯網也將雲計算作為企業戰略發展重點。雲計算仍將不斷擴張,支撐未來三年IDC產業快速增長。

未來,中國IDC業務市場資源將進一步整合,市場規模增速逐步放緩,預計到2024年,規模將達到6122.5億元,2022-2024年復合增長率為15.9%。

2、「雙碳」背景下,IDC機房綠色、集約化轉型迫在眉睫.

「雙碳」戰略的提出,對數據中心節能降耗提出了更嚴格的要求。國家對廣東、江蘇等地進行嚴格能耗管控,北上廣深等核心城市對數據中心建設區位、節能審查、PUE監測等提出明確要求,推進產業結構升級和數據中心低碳化發展。在此背景下,各大廠商積極探尋IDC綠色化轉型發展道路,通過購買綠證,進行碳交易、使用光伏、風電等清潔能源、應用節能減排技術等方式降低能耗水平。

3、「東數西算」工程全面啓動,將重新定義傳統IDC區域佈局.

2021年,國家同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏8地啓動建設國家算力樞紐節點,標誌著「東數西算」工程全面啓動。其中,京津冀、長三角、粵港澳大灣區、成渝地區,用戶規模大,應用需求強烈,已經成為了全國的算力中心;貴州、內蒙古、甘肅、寧夏地區可再生能源豐富、氣候適宜,數據中心綠色發展潛力較大,將作為非實時性計算中心和存儲基地。

國內數據、算力聚集於東部經濟發達地區,東部地區面臨能耗指標緊張、電力成本高的發展壓力;部分西部地區清潔能源、土地資源豐富,但承接需求有限,企業業務部署規模較小,數據中心利用率偏低。 「東數西算」工程將加強區域協同聯動,推進東部核心區域與中西部地區的數據中心協調、集群化發展。目前西部地區仍存在網絡帶寬小、網絡質量較低、跨省數據傳輸費用高、人才資金軟條件不足等瓶頸,僅有少數頭部廠商在西部地區自建雲數據中心。隨著中西部地區網絡設施不斷完善,配合稅收優惠、供電運輸等相應政策出台,算力節點及集群發展區域有望成為投資焦點。

4、雲化趨勢加速推進,雲服務商仍是傳統IDC行業主要採購方.

雲計算技術成熟商用後,中國公有雲市場規模保持快速增長。2015年以來,公有雲市場始終保持50%以上的平均增速,預計未來五年,年均增速仍在35%以上。

雲計算應用於數據中心可以有效降低企業運營成本,提高硬件設備的計算能力。目前,公有雲主要為中小型互聯網企業提供IT部署服務,以存量需求替代為主;未來,傳統領域與新興技術的結合發展,將帶來巨大市場需求增量。

5、市場進入整合發展階段,優勢資源向頭部企業集中.

數據中心建設受能耗指標、客戶資源等因素影響,大型IDC服務商競爭力、盈利能力較強,市場逐漸呈現寡頭化發展趨勢。

在能耗指標方面,受「雙碳」政策影響,核心城市能評管控嚴格,眾多數據中心涉及無能評或能評違規的問題,面臨改造、遷移、關停風險。本地中小型服務商可以憑借政府背景獲取能耗指標,但由於缺乏資金或客戶資源,難以持續開發;大型IDC服務商難以通過自主申請獲取能評,通過收購中小型IDC服務商項目擴大市場份額。

在融資方面,大型IDC服務商擁有豐富的基礎資源與穩定的客戶資源,未來收益波動性較低,投資銀行與租賃機構傾向於與頭部服務商合作。強強聯合下,大型IDC服務商融資渠道穩定,形成資本聚集效應,通過收並購或新建數據中心的形式,擴大資源儲備,完善區域佈局,從而進一步拓展IDC業務,加強綜合市場競爭力;而以代理IDC機房或自建小型IDC機房的區域性服務商,投資吸引力較弱,逐漸受到上游廠商和下遊客戶的雙重擠壓,不同程度地出現規模下降、利潤率降低等問題。

6、資本積極入局中國傳統IDC領域,投資熱情攀升.

數據中心作為數字基礎設施,兼具土地、建築物和機電設備等組成的固定資產價值,及建設完成後通過專業化運營產生現金流和利潤的經營價值。憑借較高的投資價值,中國IDC產業吸引大量國內外資金進入,包括貝恩資本、基匯資本、紅杉資本等國際基金公司,及中信、遠洋等具有佈局能力的國內資本,尤其是2020年以來,國家數字經濟轉型,及新型基礎設施建設進程持續推進的背景下,資本看好中國傳統IDC領域的發展空間及前景,投資活動更加頻繁。

、、、、、、

來源:科智咨詢(轉載請注明來源)